Автор: В.К. Шульцева, старший научный сотрудник ИМЭМО РАН им. Е.М. Примакова; vshul@imemo.ru

Цифровое преображение экономики — это высокоскоростной экспресс, неотвратимо несущий нас в будущее. Ни одна здравомыслящая нация не может позволить себе опоздать на него, более того, она должна стремиться быть у руля, ибо этот поезд — наше все. Андрус Ансип, вице-президент ЕК по единому цифровому рынку

В контексте проблемы

Планета переписывает операционную модель традиционной экономики. Пул передовых стран на базе достижений в области инфокоммуникационных и смежных с ними технологий строит четвертую модель технологической революции, величайшую по масштабам, сложности и последствиям.

Именно на этом поле создается будущее благополучие национальных экономик, ибо уже сегодня очевидно, что эффективность и конкурентоспособность любого государства зависят от того, какое место в его политике развития отводится инновациям, в том числе и в решающей степени — ИКТ. Информатизация (цифровой апгрейд) основных сфер хозяйственной деятельности становится одним из важнейших инструментов совершенствования производства, комфорта населения и, в конечном счете, возникновения других форм цивилизационных отношений.

Новый уклад означает экспоненциальную скорость появления, освоения и использования новых продуктов этой индустрии, стирающих границы между физическим миром и сферами «нематериального» производства. Мировое экспертное сообщество уверено, что последние два года были переломными для стран — лидеров информатизации с позиции приобретения ИКТ-инструментария и его эффективного применения. Переход на сверхскоростные технологические двигатели прогресса — процесс и рисковый, и архисложный, ибо, помимо уже известных классических правил и «наработок», предполагает высокий уровень компетенций всех участвующих субъектов — от государственного руководства до рядовых исполнителей. По-этому стратегически важны предвидение приоритетов, их финансовая поддержка, грамотное инновационное обустройство хозяйствующих субъектов всех уровней (от инфраструктуры до рабочего места), адекватная настройка регуляторной среды с учетом турбулентности «выброса» очередного hi-tech-продукта.

Очевидно, что все сказанное справедливо в теории, но не на инфополигоне, где идеи грохочут громче пушек и место взлета следующей предвидеть трудно. И, как правило, предложение всегда опережает спрос. Коммерциализация hi-tech — зона риска, поскольку и капитало- и наукозатратна. Циклы обновления основной продукции с каждым новым поколением сокращаются. В практическом плане ни одна страна мира сегодня не располагает всем пакетом технологий high class. Автаркия в данной сфере в высшей степени опасна. В то же время каждая национальная модель формирования цифровой экономики уникальна, эксклюзивна, информативна и поучительна.

Тенденции и интенции

В авангарде сил и средств формирования новой модели мировой экономики — мейнстрим ИКТ-прогресса. Одна из главных его характеристик — высокотехнологичный прорыв на качественно новом, прикладном, уровне. Это почти взрывная по скорости и спектру предложений адаптация технологических решений к конкретным индивидуальным и секторальным потребностям хозяйства и общества. Яркая иллюстрация сказанному — расцвет палитры инфоприложений. На кухне сервисов становится жарко, число их «творцов» стремительно растет в рамках hi-tech-стартапов. Интернет сегодня трансформирует рынки, предлагает новые бизнес-модели и создает иной тип компаний, ориентированных на организационные и технические возможности самой Сети. Восходящий тренд эволюции — ориентация на онлайн-платформы, в идеале позволяющие совместное потребление всего и вся: от товаров и услуг до знаний и даже времени.

Шеринг. Территория единорогов

У растущего и многообещающего сегмента мирохозяйства много названий: жизнь вскладчину, экономика по требованию (или совместного потребления — on demand), гиг-экономика (гигабайтная, гигономика), шеринговая, убер-экономика, а суть общая — экономика без посредников. Самоорганизация населения на базе онлайн-платформ частных лиц, а именно мобильных приложений плюс интернет, становится все более се-рьезным конкурентом для традиционных отраслей услуг и, по мнению аналитиков, предрекает новый поворот экономических отношений, менее затратный, а следо-вательно, более эффективный и комфортный. Масштабы гигономики сегодня оценить трудно, ибо почти все компании (бизнес-платформы) — стартапы, не спешащие на IPO и редко публикующие данные о масштабах концентрируемого вокруг них рынка. Тем не менее, по предварительным расчетам, мировой рынок шеринга на начало 2017 г. генерирует 10−25% мирового ВВП [1]. В его масштабах на долю «тяжеловесов и их клонов»: «народного такси» (Uber) и «гостеприимства» (Airbnb — аренда жилья приходится по 26%. За ними следуют сектор финансов (20%) и торговли (16%). Остальное — растущий спектр разнообразных услуг (от дизайна, потокового воспроизведения музыки и видео до найма персонала по уходу за ребенком и пр.).

Разумеется, как всякое «большое новое», гигономика входит в жизнь не без проблем. Архиважные: регулирование (практическое использование инновационных сервисов опережает их юридическое «осмысление»), ужесточение конкуренции на государственном уровне и на профориентированном, качество предлагаемых услуг и гарантия рисков. Вспоминается известное: «Интеллект человечества — величина постоянная, а население все время растет».

Поэтому неудивительно, что экономисты пока еще не решили, как оценить гигабайтную экономику. Вопросов два: создает ли она новую стоимость или просто новые сервисы замещают уже существующий бизнес. Годятся, наверное, оба ответа. Всегда возможен краткосрочный негативный эффект для экономики, поскольку в результате человек не всегда быстро и адекватно реагирует на новый продукт. Порой подводит инерция. Но в долгосрочной перспективе экономика выигрывает, и для многих это очевидно. Так, недавно сервис Airbnb заказал исследование о том, как влияет его бизнес на город Сан-Франциско, и получил «ошеломительный эффект». Цены, предлагаемые компанией за аренду жилья, оказались на 40% ниже, чем у других отелей, и во многом благодаря этому гости пробыли в городе намного дольше, а 25% респондентов вообще сказали, что не приехали бы в город, если бы не гостеприимность Airbnb [3].

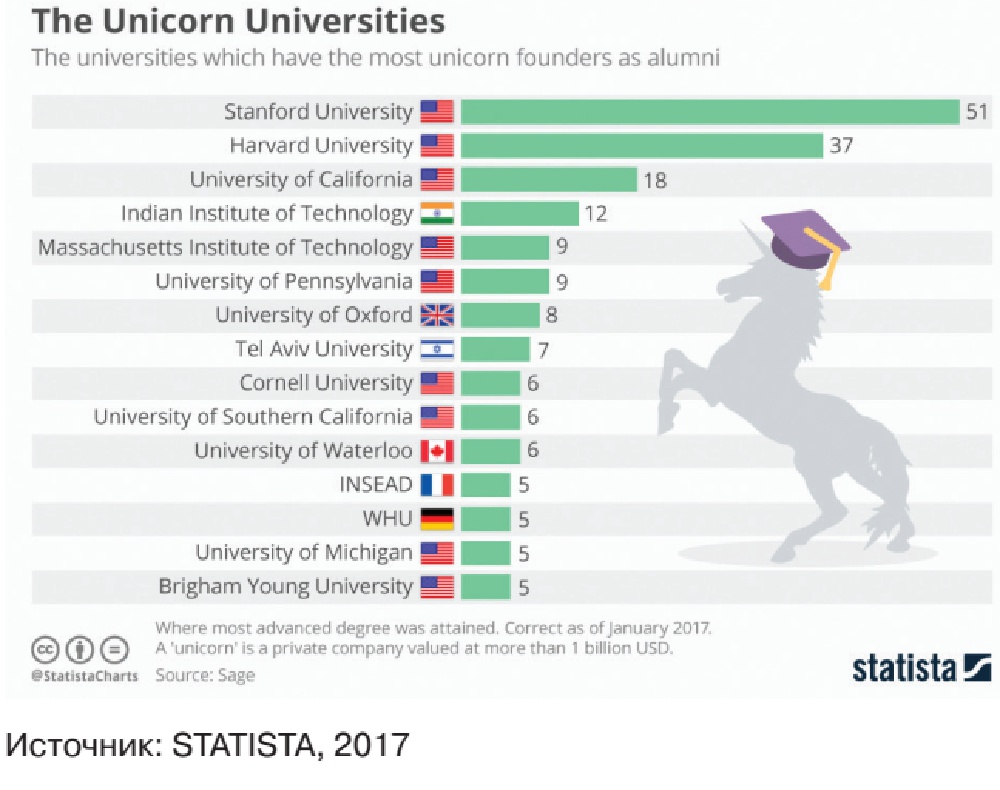

Мостят дорогу шерингу «единороги» — компании с рыночной капитализацией от $ 1 млрд и выше. Название выбрано не случайно, ибо это древний символ чистоты, знания и прогресса. Количество таких новых unicorns, вопреки прогнозам, растет чуть ли не в геометрической прогрессии. Если за десятилетие с 2003 по 2013 г. в мире появилось всего 39 новых «единорогов», то сегодня их уже 194. Причем доля ИКТ-стартапов стабильно, из года в год, держится выше 70%. Бессменные лидеры: США — 102, Китай — 46, Великобритания — 9, Индия — 8, Германия — 4. В первой пятерке по рыночной капитализации Uber — $ 68 млрд, Didi Chuxing — $ 50 млрд, Xiaomi — $ 46 млрд, Airbnb — $ 31 млрд. Небезынтересна «логика» появления высокотехнологичных компаний: они рождаются не в министерствах, а в гаражах, их «старатели» — выпускники Топ-15 мировых вузов (рис. 1).

Нельзя не упомянуть еще несколько прорывных технологических трендов, которые требуют отдельного разговора и не укладываются в рамки данной статьи. Огромные перемены в формирование новой парадигмы экономики, особенно в плане устойчивого и эффективного развития, внесут интернет вещей, искусственный интеллект, облачные технологии, 3D-принтеры, индустрия развлечений, большие данные, дроны и «подключенный» автомобиль.

Цифровое преображение: факты и горизонты

Согласно мнению признанного сегодня пророка инноваций Й. Шумпетера, именно творческий потенциал человечества нарушает равновесие в экономике и провоцирует ее рост: «Инновации — вот главный фактор творческого разрушения. И чем сильнее их поток, тем экономические преобразования глубже». Все только начинается. Мировое аналитическое сообщество единодушно: 2016 год — переломный момент технологического переформатирования глобальной парадигмы экономики. Это вопрос не просто размера цифрового пространства, а степени его встроенности в ткань мирового хозяйства и, следовательно, переустройства его традиционных архитектурных конструкций.

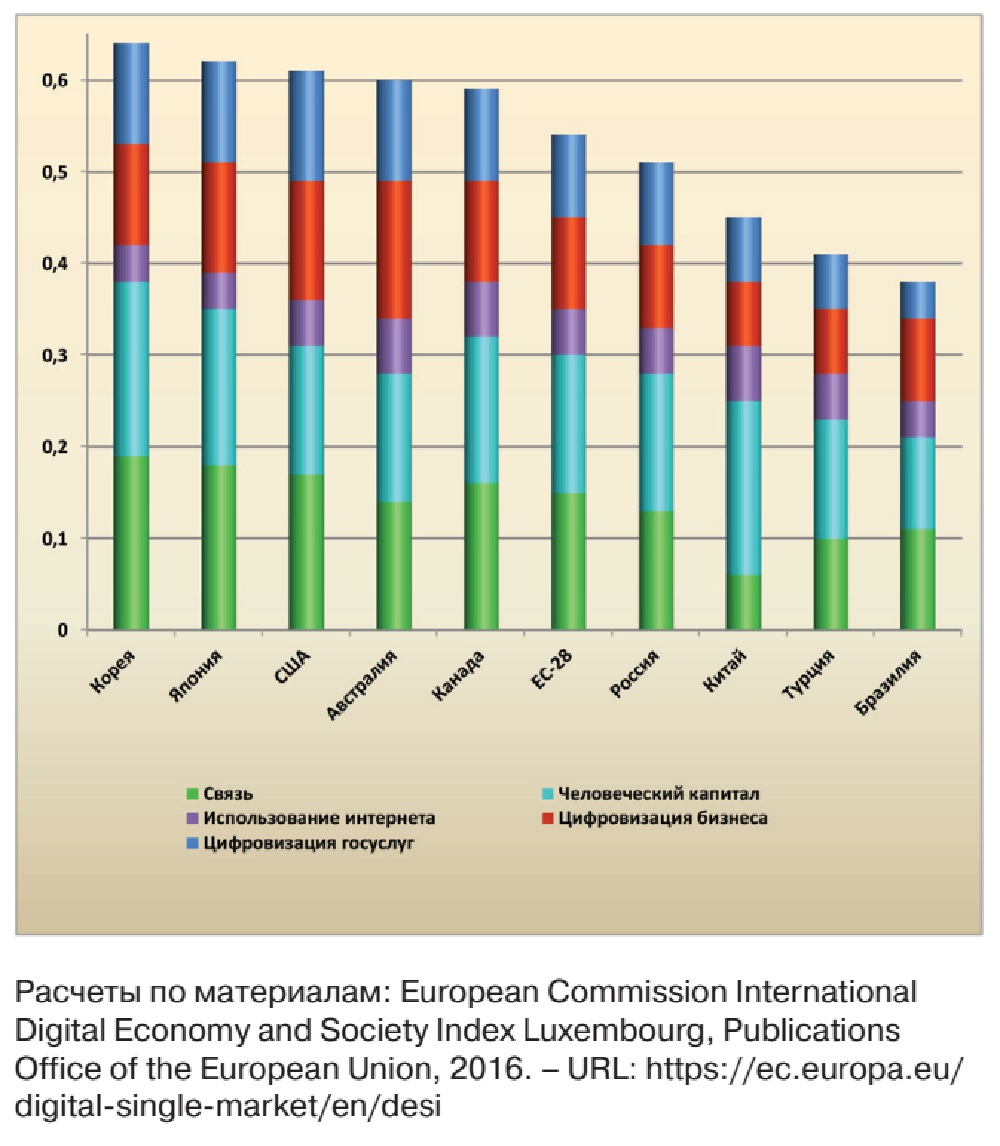

Общий пейзаж инфопроникновения, на примере «фотоанализа» Еврокомиссии, достаточно убедителен уже сегодня. Параметры обобщающего индикатора — International DESI (I-DESI) 2015 для 33 стран ОЭСР — рассчитаны на базе более 30 показателей [4]. Критерий аттестации — композитный средневзвешенный индекс из пяти субиндексов: связь (уровень развития широкополосной инфраструктуры и ее качество); человеческий капитал (уровень навыков - адаптации населения к использованию преимуществ цифрового общества); интернет-приложения («градус» активности «интернет-аборигенов»); интеграция цифровых технологий в экономику; цифровизация госуслуг (фокус на сервис «электронное правительство).

В соответствии с такой скрупулезной оценкой (в баллах, 1 балл = 100%), в цифровых лидерах Швеция, Дания и Финляндия (Топ ЕС-28), за ними почти без отрыва следуют Южная Корея (0,64), Япония (0,62) и США (0, 61). Выше средней оценки по ЕС (0,54) — у Австралии (0,6) и Канады (0,59). Россия отстает от ЕС, но опережает Китай, Турцию, Бразилию и Мексику (рис. 2). Рассмотрим критические маркеры в порядке уменьшения их внутриранговой значимости.

По масштабам покрытия сетями фиксированного ШПД мировой лидер — Бельгия. Далее с небольшим отрывом следуют Исландия, Дания и Канада. Новая Зеландия и США — на одном уровне со средним показателем по ЕС. В то же время по стоимости подключения высокоскоростного интернета Корея заметно уступает США, России, Великобритании и Румынии. Весьма не дешевый фиксированный ШПД и в Канаде, Новой Зеландии, Австралии; самый дорогой — в Мексике.

Человеческий капитал. Очевидно, что физическая инфраструктура достойного качества — первооснова, но необходимым условием является и культура компетенций (culture competencies) в цифровой среде. Лидеры по практическим знаниям и навыкам жизни в цифровой экономике — Китай и Корея (0,76 и 0,75 соответственно от балла в рейтинге субиндекса); далее следуют Топ-28 стран ЕС — 0,63, Япония — 0,66, Россия — 0,63, Канада — 0,62, ЕС-28 — 0,59, США — 0,56. Замыкает список Бразилия — 0,4. Высокие результаты Китая и России объясняются высокой долей технически ориентированных студентов на волне STEM-образования (STEM — объединенное обучение в рамках науки, технологии, инженерного дела, математики).

Интернет. Активность пользователей сети постоянно растет вслед за расширением и обогащением предлагаемого контента. Самые популярные направления потребительского азарта: новости онлайн, музыка, просмотр фильмов и игры, видеосвязь, социальные сети, покупки в сети. В позиции контента самые высокие баллы у Топ-28 стран ЕС, далее Канада, США, Австралия. Ниже среднего по ЕС-28 у Кореи (0,17) и Японии (0,16). Социальные сети наиболее популярны у Топ-28 стран ЕС. Только у Турции (0,59) и России (0,56) этот субиндекс выше среднего уровня по ЕС. Примечательно, что существенно отстают в этом измерении США (0,35), Япония (0,3) и Южная Корея 0,14. Австралия лидирует в использовании интернет-магазинов (0,62). Канада и США держат планку выше, чем в среднем по ЕС, а за ними с большим отрывом идут Корея и Япония (0,2).

Интеграция цифровых технологий в экономику. Информатизация предприятий всех отраслей экономики — в фарватере прогресса. Используется вся гамма современных нововведений, включая «облака», онлайн-торговлю, RFID и социальные сети как инструменты быстрого и эффективного способа взаимодействия с потребителем. США — безусловный мировой лидер по цифровизации экономики и общества. Затем с небольшим отрывом следуют Топ-28 стран ЕС. По показателю внедрения цифровых технологий на предприятиях европейские страны занимают первые девять позиций в первой десятке. Япония и Канада пока преуспели меньше, хотя по уровню работы в онлайн-пространстве, их субиндекс выше среднего по странам ЕС (0,47). Турция (0,39), Китай (0,37) и Мексика (0,30) — среди отстающих, но их рейтинги выше, чем у Румынии, Болгарии и Латвии.

Информатизация государственных услуг — это диалог гражданина и бизнеса с государством. И чем он продуктивнее, тем выше конкурентные преимущества национальной экономики и ее эффективность. На этом поле превосходство США очевидно. За ними следуют лучшие из лучших — Европа, Корея, Япония, Австралия.

Передовой дивизион

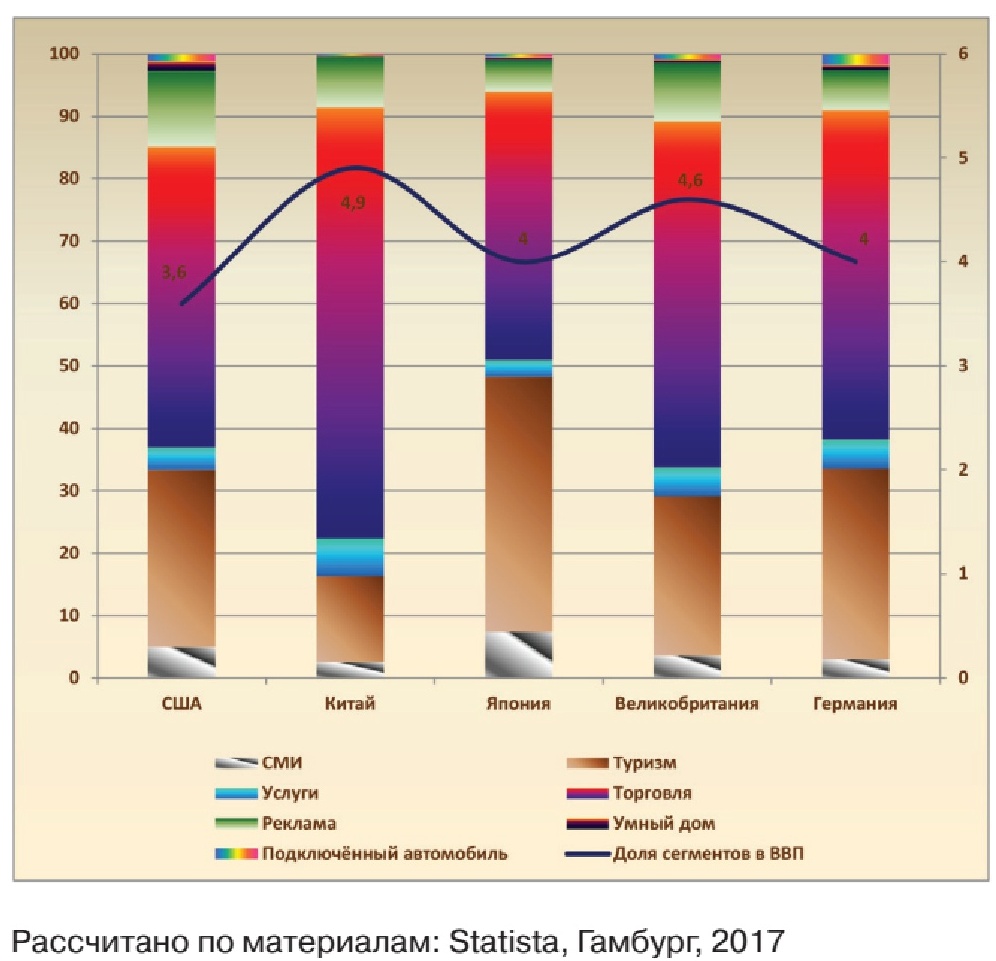

Недавно Гамбургский институт статистики опубликовал материал о ситуации в самых перспективных сегментах электронной экономики. Анализ параметров успешного развития позволяет взвесить их как с позиции доли в ВВП в странах-чемпионах, так и в масштабах уже сформировавшейся «специальной поляны» цифровой экономики (рис. 3).

Среди базовых сегментов: финтех, СМИ (видео по запросу, цифровая музыка, видеоигры, электронные публикации); реклама (баннеры, видео, поиск, в социальных сетях, объявления); экоммерция (мода, электроника и медиа, продукты питания и личной гигиены, мебель и техника, хобби, игрушки, «сделай сам»); услуги (заказ билетов на мероприятия; фитнес, знакомства, доставка еды); «умный дом» (автоматизация быта, безопасность, развлечения, окружающая среда, энергоменеджмент); «подключенный автомобиль» (оборудование, транспортные услуги, информационные развлечения); рекреация (бронирование пакета услуг, мобильные сервисы).

Самый большой успех на этой площадке пока у Китая и Великобритании — около 5% ВВП. В границах цифровой экономики сектор номер один — интернет-торговля: от 69% в Китае до 43% в Японии (финтех не представляет статистики, позволяющей измерить масштабы дохода этого рынка.). Сегменты «умный дом» и «подключенный автомобиль» пока набирают меньше всего баллов (от 0,2 до 1,8%). Тем не менее, по мнению аналитиков, они обречены на взрывной рост.

Информатизация экономики. Шкала измерений

Явление диффузии ИКТ захватило весь спектр хозяйственной деятельности на планете: от промышленности до рекреации. Сумма новых технологических решений растет. Ток их усвоения существенно увеличивается и усложняется.

(Total Factor Productivity, TFP — так называемый оста-ток Солоу), где в рамках производственной функции Кобба-Дугласа Y= Ax Kα x Lβ степенные показатели α и β являются нематериальными индикаторами, «отвечающими» за прогресс. TFP — мерило влияния динамики технологических изменений на эффективность новой экономики. Репрезентативность исследований в решающей степени зависит от методологии — в выборе как главных приоритетов, так и широты и достоверности их статистического отражения.

На пути трансформации экономического пространства масса проблем и рисков. Каждая страна обустраивает хозяйство со своей скоростью, по своим лекалам, учитывающим набор национальных эксклюзивных факторов, предпочтений и возможностей. При всем многообразии оценок влияния растущего проникновения ИКТ-продукта в экономику аналитики считают, что успех цифровизации определяют несколько решающих и взаимосвязанных факторов. Главных — четыре: 1) класс и баланс соответствия технологий потребностям используемого и закупаемого оборудования; 2) уровень компетенции руководящего звена всех уровней (от предприятия до государства); 3) качество человеческого капитала; 4) институциональная среда (регулирование, культура, экология).

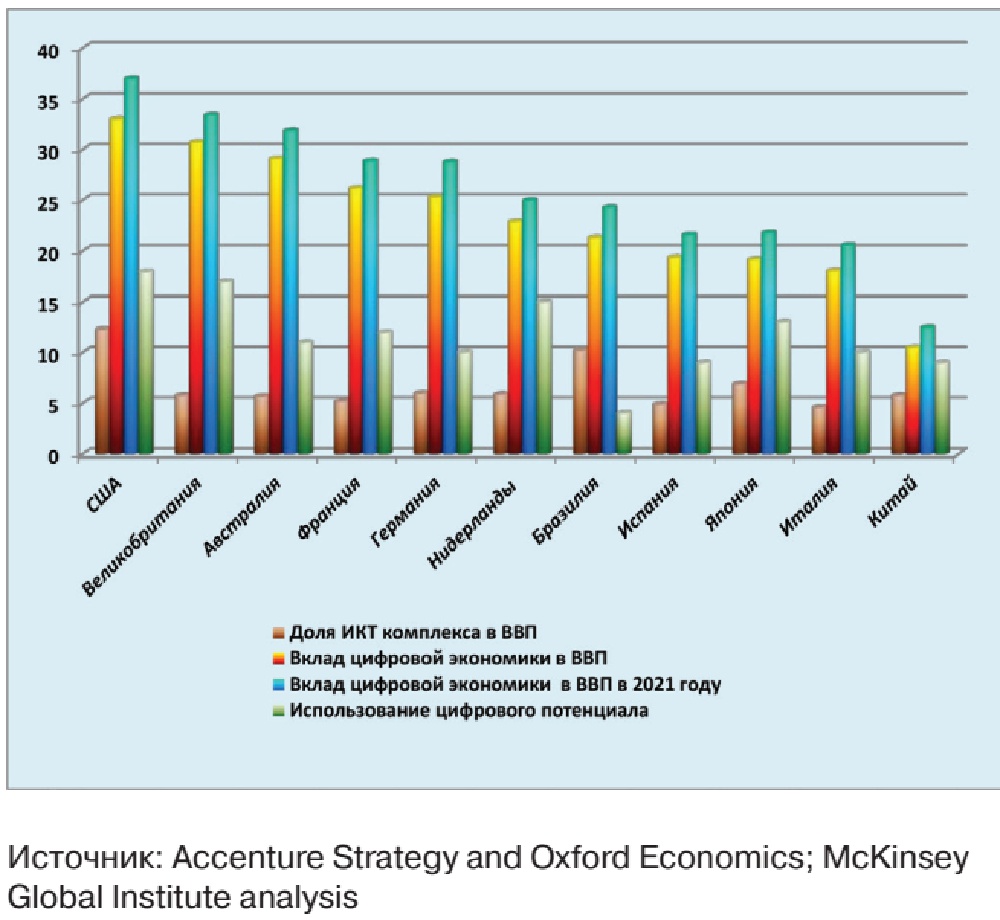

Среди наиболее активных на этой площадке экспертов — консалтинговые компании Accenture, MGI, IDC, EIU. График на рис. 4 построен на основе расчетов по материалам Accenture Strategy and Oxford Economics и McKinsey Global Institute Analysis. Следует отметить, что McKinsey более скупа и осторожна, чем Accenture, с позиции вклада цифровой экономики в национальный ВВП, но решительнее в оценке использования цифрового потенциала.

Воздействие цифрового компонента на экономику по методологии аналитиков Accenture измеряется специальным композитным индексом (Digital Density Index, DDI). Коэффициент, рассчитанный по модели TFP на базе 50 показателей, дает прогноз роста вклада в ВВП для 33 мировых экономик. Предложена 10-балльная шкала, сгруппированная по главным взаимосвязанным индикаторам, определяющим уровень «зрелости» задействованного человеческого капитала, цифровых технологий и национальной институциональной среды. Расчеты показывают, что правильная синхронизация трех «рычагов» внутри DDI позволит мировой экономике к 2021 г. привнести в ВВП дополнительно $ 1,36 трлн. Предложены «рецепты» для национальных экономик. К примеру, Китаю (аутсайдеру на этом поле) для пополнения ВВП на сумму в $ 527 млрд необходимо сосредоточить усилия в равной мере на «знаниях» и тех-нологиях (по 4 балла). Для США дельта в $ 421 млрд, по прогнозам, возможна при достижении 5 баллов в разви-тии институциональной среды и 4 баллов по параметру человеческого капитала [5].

К сказанному уместно добавить, что, по оценкам MGI, интенсивность «потребления» инфопродукта в современном мире сегодня весьма низкая. Так, потенциал его использования в США — самой цифровой нации — на уровне 18%, Великобритании — 17%, Нидерландов — 15%, Японии — 13%… Замыкают список Китай и Бразилия: соответственно 9 и 4% [6]. О причинах говорилось выше: это прежде всего грамотность населения и мудрость элиты — от руководства государства до топ-менеджмента отдельных компаний. Если рассматривать ситуацию более конкретно и на корпоративном уровне, то, по недавним опросам 3 тыс. ИТ-директоров компаний, работающих в главных секторах мировой экономики, барьеры на пути цифровизации становятся все круче. Так, 88% руководителей считают, что их работа становится сложнее. Среди главных препятствий в 2016 г. CIO отметили: масштабы финансирования - 84%; кризис «талантов» (от специалистов средней квалификации до креативного класса) — 65% (на 15 п.п. выше, чем в 2015 г.), кибербезопасность (ныне «синоним» по важности стратегии) — 46% (на 15 п.п. выше, чем в 2015 г.) [7]. Немалое беспокойство вызывает и технический фактор. Так, аппаратные сбои достигают 55% всех неполадок, человеческий фактор — 22%, неисправности в ПО — 18%, стихийные бедствия — 5%.

Простои обходятся дорого в плане и бизнеса, и репутации. Средняя стоимость отказа инфраструктуры — $ 100 тыс. в час, а критическая ошибка в приложении — от $ 500 тыс. до $ 1 млн. Более трети компаний оценивают сроки ремонта от одного до 12 часов. В то же время отладка 17% нарушений в работе инфраструктуры и 13% - приложений измеряется, как правило уже не часами, а днями. Тем не менее 47% опрошенных CIO корпораций твердо намерены начать массированное цифровое наступление, которое позволит им перезапустить бизнес и в течение ближайших пяти лет поднять цифровую составляющую в доходах с 16 до 40% [8].

Любопытно отметить, что на этом фоне даже в передовых странах «подключенность» предприятия к миру ИКТ подчас рассматривается как вопрос имиджа. И все же процесс цифровой вовлеченности нарастает.

Заключение. Итак, мир вступает в цифровую эпоху, которая коренным образом трансформирует экономику: создает новые профессии, вымывает старые, инициирует существенные пертурбации на рынке и труда, и капитала, в сфере безопасности, культуры и традиционных устоев жизни общества. Так что развитие и экономический рост идут по Шумпетеру — через «созидательное разрушение». Классика не стареет, она инновирует! Наш современник, самый известный их всех ныне здравствующих медиамагнатов, Руперт Мердок считает, что «сегодня далеко не всегда крупный бизнес побеждает малый. В проигрыше наверняка только медленный». Пока вы думаете, кто-то уже работает; вы только решились действовать, а они уже лидеры. Высокие скорости и жизни, и мысли. Такова логика цифрового века.

Россия, к сожалению, пока вне подиума и не в фокусе исследований мирового экспертного сообщества. Однако не все потеряно. Страна, наконец, получила четкую и, можно сказать, жесткую установку. Цифровая экономика — эпицентр нового уклада, вопрос уже не только конкурентоспособности государства, но и его выживаемости в новой «звездной» реальности. Только вперед… С надеждой, но без иллюзий!

ЛИТЕРАТУРА

- The Wall Street Journal and Dow Jones VentureSource are tracking venture-backed private companies valued at $ 1 billion or more. May 2017. — URL: graphics.wsj.com/billion-dollar-club; CB Insights; JDN 30/08/16.

- Hyseni F. The Sharing Economy Could Bring New Business Models to CEE //World Economic Forum in 2016.

- Das S. The sharing economy is creating a Dickensian world. — URL: http://www. marketwatch.com/story/the-sharingeconomy-is-creating-a-dickensianworld-2016−10−20.

- European Commission International Digital Economy and Society Index Luxembourg, Publications Office of the European Union, 2016. European Commission. — URL: ec.europa.eu/digital-single-market/en/desi.

- European Business Summit Report 2016, Redefining competitiveness and growth Unlocking the digital potential of industries across Europe, Digital disruption: The growth multiplier Optimizing digital investments to realize higher productivity and growth. — URL: www.accenture.com/us-en/insightdigital-disruption-growth-multiplier.

- McKinsey Global Institute Digital Europe: Pushing the frontier, capturing the benefits. — US, 2016.

- 2016 CIO Issues Report: Hybrid IT Services Needed to Keep Up with Today’s Challenges, US // CIO Magazine’s 2016 State of the CIO executive summary.

- Quorum Disaster Recovery Report, 2017, US.